反彈是假象?債券市場已經給出答案

原文標題:The Bond Market Isn't Buying This Rally. Neither Am I.

原文作者:KURT S. ALTRICHTER, CRPS

編譯:Peggy,BlockBeats

編者按:當股市迅速收復戰時跌幅、逼近歷史高位時,一種「風險已經出清」的敘事正在重新佔據主導。但這篇文章提醒我們,如果只看權益市場,很容易誤判當前的真實環境。

債券與原油給出的信號並不一致:利率上升、油價高企,指向的是通膨仍具黏性、美联储政策空間受限,以及地緣衝突尚未真正落地。相比之下,股市卻在同時定價低通膨、降息重啟、成本可控與衝突緩解,這是一組高度理想化的前提。

作者認為,這輪反彈更多來自動量而非基本面。在「不願錯過上漲」的交易行為推動下,價格可以短期偏離現實,但最終仍需回歸由宏觀變數所決定的區間。

當不同資產類別之間出現分歧,真正的風險往往不在於誰對誰錯,而在於這種分歧如何被修復。當前的問題,不是市場是否樂觀,而是這種樂觀,是否已經走在了數據之前。

以下為原文:

「規則二:單一方向上的過度波動,往往會引發相反方向上的過度反轉。」——鮑勃·法雷爾(Bob Farrell)

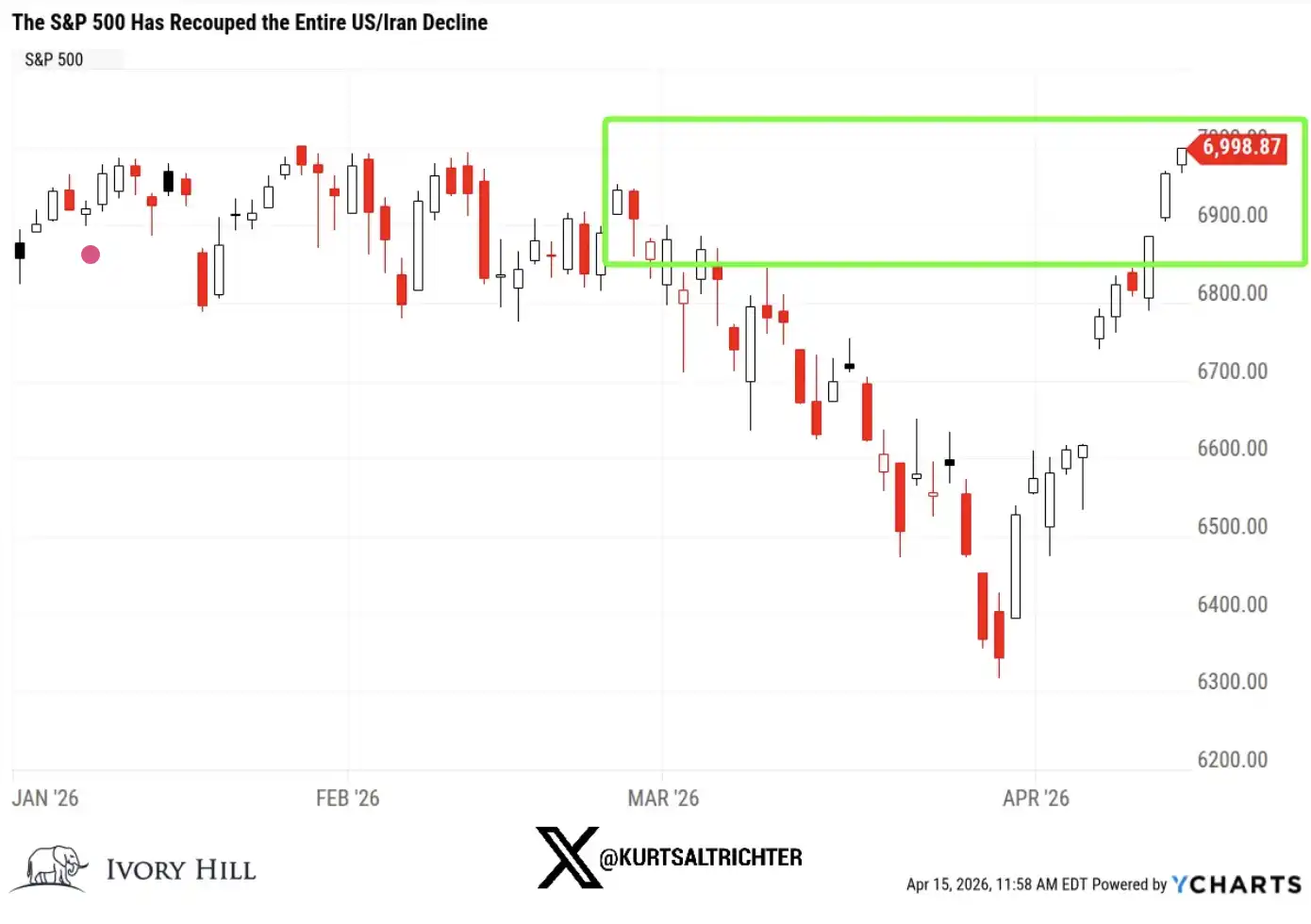

標普 500 指數已經完全收復了在美伊衝突期間的全部跌幅。截至昨日,該指數較 2 月 27 日(首次對伊朗發動打擊的前一天)已高出 1%,距離歷史新高也僅一步之遙(不到 1%)。

短短 10 個交易日,市場完成了一次完整的往返。

我直說吧,如果你現在只看股票市場,一切看起來都像是「恢復健康」了。戰爭爆發,市場下跌,然後迅速反彈,一切回歸正常,大家繼續往前走。

但如果把視野拉寬,這並不是正在發生的真實情況。

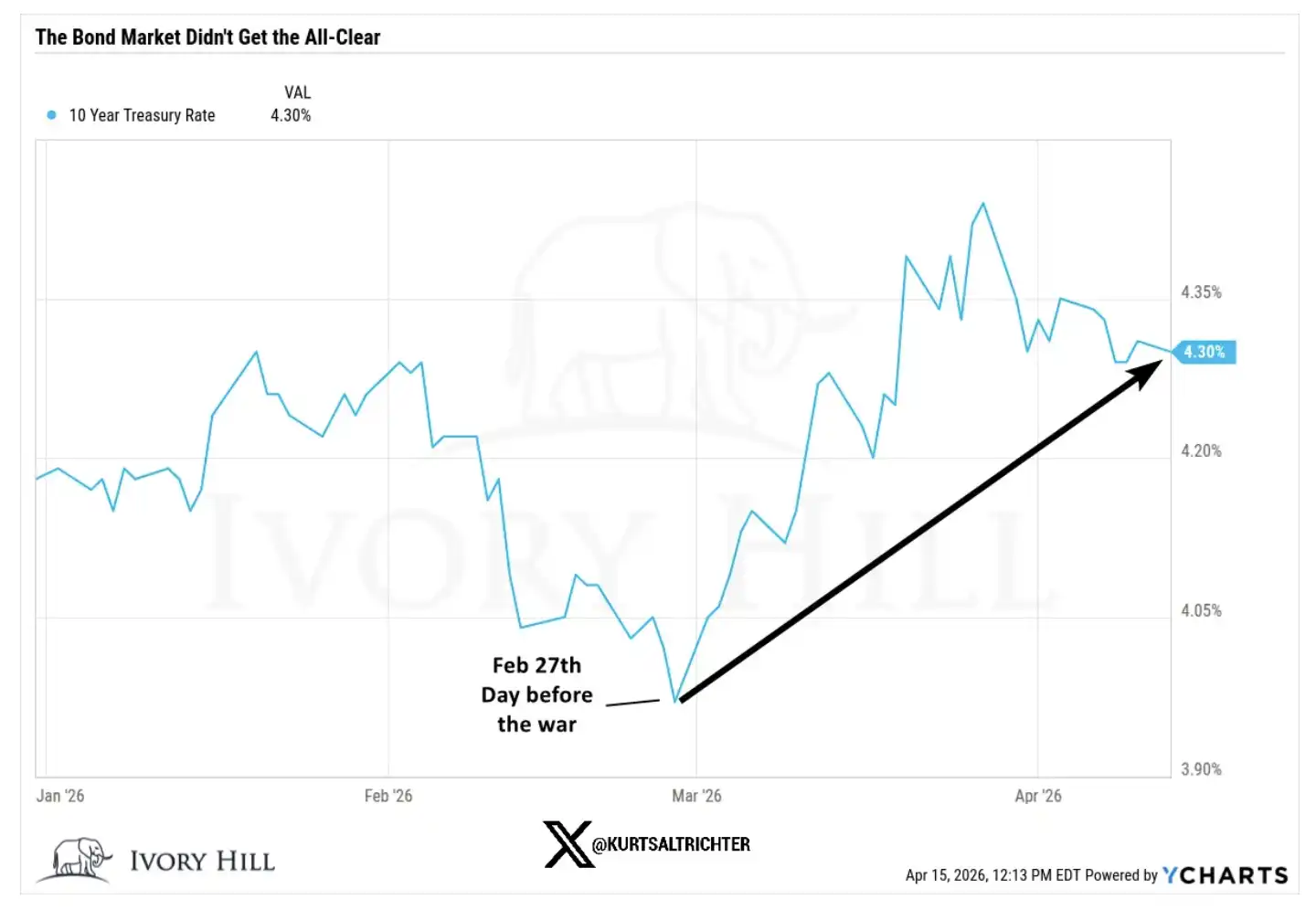

債券市場並沒有確認這輪上漲。

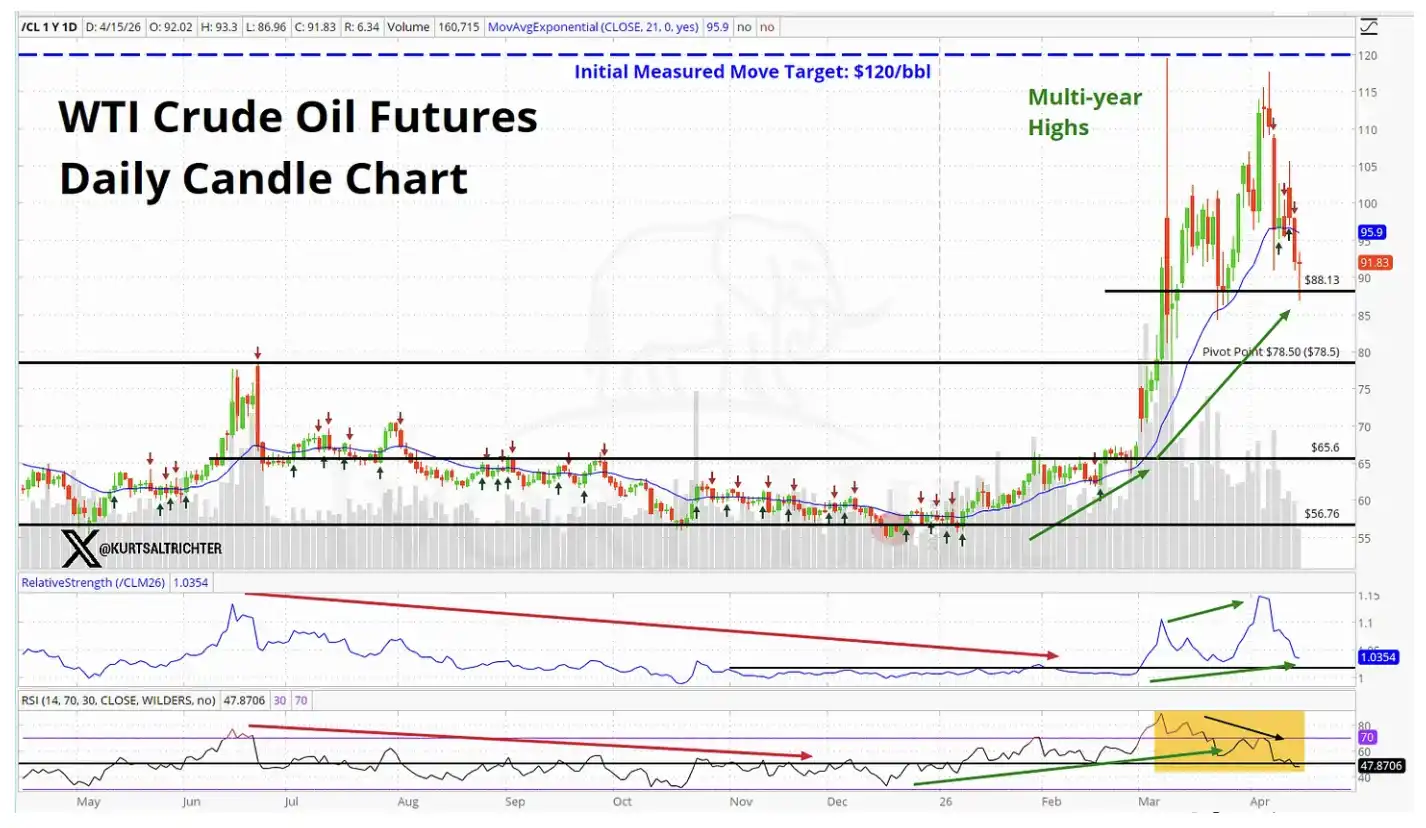

原油市場也沒有確認這輪上漲。

當全球最重要的兩個市場都在講述一個與股市不同的故事時,這絕不是可以忽視的信號。

那麼,當前股市到底在定價什麼?

要讓標普 500 站在戰前水平之上,市場實際上需要同時相信以下幾件事:

當前的油價,還不足以對消費產生實質性抑制

美联储會無視偏熱的通脹數據,依然選擇降息

更高的原材料和運輸成本,不會侵蝕企業利潤率

中東衝突在半年內足夠接近解決,從而不再構成風險

也許事情真的會這樣發展。我並不是說這不可能。但這是一組相當激進的前提,而當前債券和原油市場釋放的數據,並不支持這些假設。

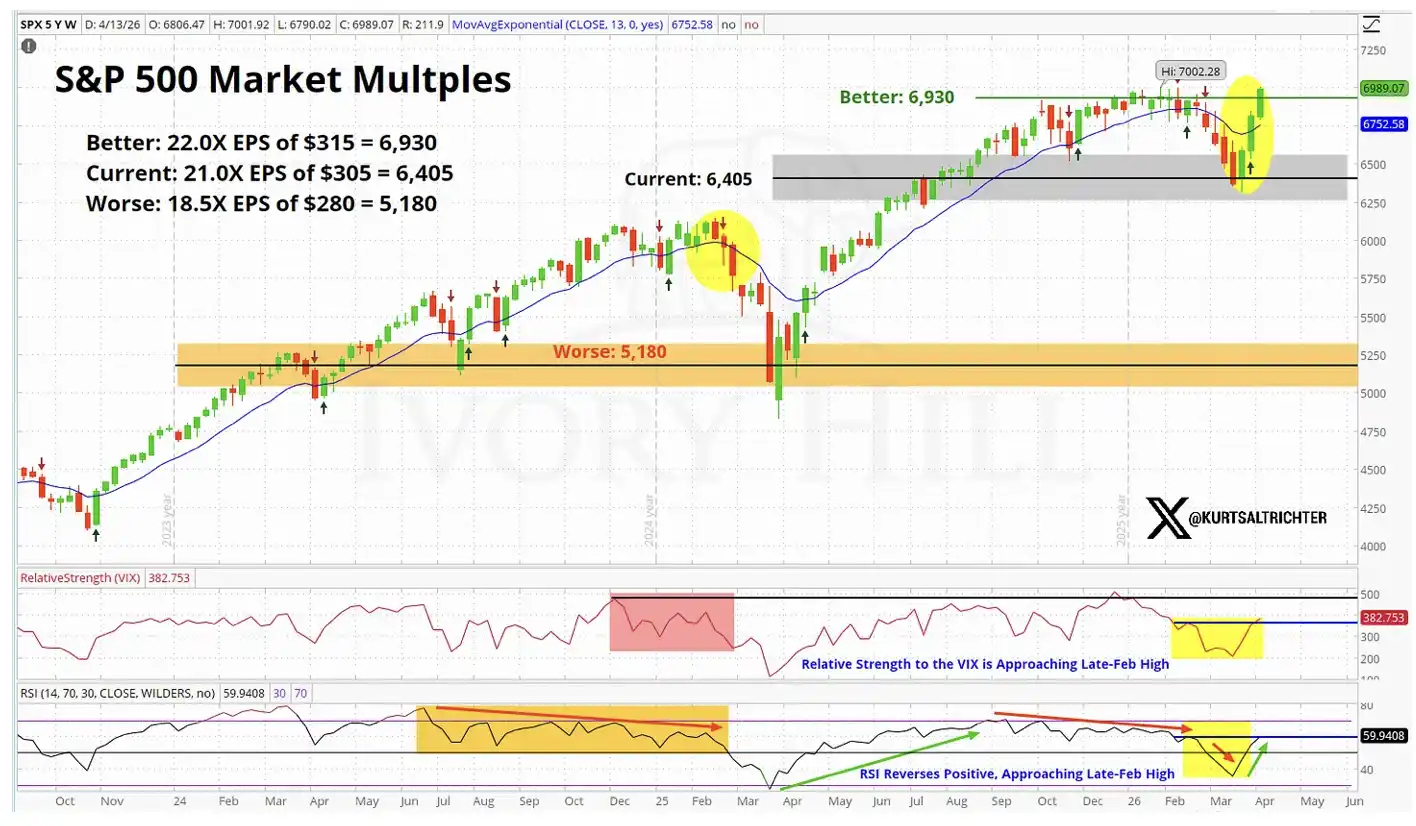

從基本面來看,股市的定價,已經接近「完美預期」。

我們來看一下更具體的數據

2 月 27 日,也就是戰爭爆發前一天,各項關鍵指標的收盤情況如下:

10 年期美債收益率:3.95%,而昨日收於 4.25%,較戰前上升了 30 個基點

WTI 原油:67.02 美元,目前價格大約比當時高出 37%

2 年期美債收益率:3.38%,昨日收於 3.75%,較戰前上升接近 40 個基點

現在,我們逐一拆解這些變化背後的含義。

10 年期收益率在戰爭爆發後上升 30 個基點,並不是因為債券市場對經濟增長更樂觀。當前消費者情緒在走弱,信心依然疲軟。這個利率上行,本質上是債券市場在「默默」定價通脹。

它傳遞的信號很明確:更高的油價正在向整體價格體系傳導,而美联储未來的政策空間,可能並沒有股票市場所假設的那麼寬鬆。

油價在 6 週內上漲了 37%,這並不是一個市場相信美伊之間即將達成真正、持久協議時應有的表現。

如果交易員真的對一項穩定的停火協議充滿信心,油價早就應該回落到 70 美元區間,並繼續下行。但現實並非如此。油價依然維持在高位,這意味著原油市場並沒有像股市那樣,在定價同樣的「衝突即將解決」的預期。

而 2 年期美債收益率仍然比戰前高出 40 個基點,這本身就是對「美聯儲即將降息」這一敘事的直接挑戰。

2 年期收益率是我們觀察利率預期中最敏感的指標,它對美聯儲政策路徑的反映,比其他任何資產都更直接。而現在,它傳遞的信號是:美聯儲的操作空間,比市場想象的要小。這一點,會影響支撐本輪股市上漲的幾乎所有估值邏輯。

那麼,到底是誰判斷對了?

股市可能是對的,這一點我願意承認。如果真的出現實質性的停火協議,債券收益率可能會迅速回落;一旦供給問題得到可信的解決,油價也可能大幅下跌。這並不是第一次由股市先行,其他市場隨後「補漲」或跟上。

但還有另一種解釋,我認為目前被低估了。

這輪上漲,很大一部分並不是由基本面驅動的,而是由動量推動的。交易員不願在上漲趨勢中做空,這種行為本身就會不斷推高市場。這樣的買盤,確實可以讓行情持續得比應有的時間更久。

但它並不會改變底層邏輯。

而底層的現實是:油價依然高位、利率仍在上行,美聯儲的降息空間也比多頭所需要的要更為有限。

由基本面驅動的上漲,往往更具持續性;而由動量推動的上漲,通常更脆弱、也更短暫。當你在歷史高位附近考慮是否加倉時,這種差別尤為關鍵。正如上方的市場估值圖所顯示的,當前股市已經在定價一種「完美情境」。

我的實際判斷

過去 10 天,情況確實有所改善,這一點我不會否認。我也不是那種無緣無故唱空的人。

但股市的定價,與債券和原油所反映的現實之間,仍然存在明顯差距,而這個差距並沒有縮小。我正在密切關注這一點。

當前,股市處在區間中最樂觀的一端;而債券和原油更接近中間位置,反映的是一個通脹仍然存在、美联储政策空間有限、且衝突尚未真正解決的世界。

這個分歧終究會被修復,而路徑只有兩種:

要么,真正的停火協議達成,油價回落至 70 美元附近,美联储獲得明確的降息空間,最終證明股市是對的;

要么,這些都不會發生,股市將回落,向債券和原油當前所反映的水平靠拢。

而目前來看,債券和原油並沒有向股市靠拢的跡象,更像是股市需要下行來與它們「對齊」。

下一次通脹數據將在 5 月 12 日公布。如果我的判斷是對的,CPI 高於 3.5%,那麼 2026 年的降息敘事基本就會宣告終結。

如果你在這個位置繼續加倉,本質上是在押注一切都按最理想的方向發展:戰爭順利收場、沒有「特朗普突發言論」的干擾;通脹維持可控;美联储按計劃降息;企業盈利穩住。這四件事必須同時成立。其中任何一項出現明顯偏差,這個市場向下調整的過程,很可能會迅速而劇烈。

相比之下,我更願意保持耐心,而不是去追逐一個被兩大關鍵資產類別「悄悄否認」的上漲。如果長期信號指向買入,我們自然會按策略逐步增加倉位。

也別忘了——唯一可以確定的,是一切終將變化。

[原文链接]

猜你喜歡

賺了 60 倍的 AI 股神,用 77 億美金押注英偉達見頂

百姓網創始人:我們從 AI 的領導,變成了 AI 的帶路黨

代幣化市場將達到萬億美元規模,但仍然存在四大障礙

哈佛等機構清倉、一個月 6 位核心人才出走,以太坊出啥問題了?

加密貨幣資產找回,是門悶聲發大財的好生意

Gemini 3.5來了!今夜,谷歌親手淘汰谷歌

段永平首度建倉加密公司:為什麼是 Circle?

Vitalik:以太坊下一階段的關鍵是什麼?

Interlace :全球領先的 Agentic Payment 與穩定幣基礎設施平台,構建下一代數位金融底座

早報 | 馬斯克旗下 xAI 推出 Skills;段永平 2026 年 Q1 首次建倉 Circle;Polymarket 與納斯達克合作推出預測市場

對話 Lead Bank 創始人 Jackie:美國銀行重新擁抱 Crypto

Vitalik:我們要做的不是對抗 AI,而是創造庇護所

早報 | VanEck 與灰度同日提交 BNB ETF 修訂案;貝萊德商討向 SpaceX 的 IPO 投入數十億美元;Michael Saylor 再次發布比特幣 Tracker 信息

加密 ETF 周報 | 上週美國比特幣現貨 ETF 淨流出 9.95 億美元;美國以太坊現貨 ETF 淨流出 2.55 億美元

Blockchain Capital 合夥人:多數人對鏈上經濟的理解都是狹隘的

本週要聞前瞻 | 美聯儲公布“鮑威爾時代”的最後一份 FOMC 會議紀要

「一個帳戶交易全球資產」的野望:CoinUp.io 如何打通資產壁壘成為行業黑馬?