El mismo día que Aave presentó rsETH, ¿por qué Spark decidió salir?

El 18 de APR, el puente cross-chain de Kelp DAO fue atacado, con el atacante acuñar 116.500 token rsETH no respaldados por activo reales, luego depósito en Aave y tomando prestado WETH. Guardianes del Aave iniciaron una congela de emergencia en pocas horas. Según estimaciones on-chain de Lookonchain, los Aave V3 y V4 enfrentan una deuda potencial incobrable de unos 195 millones de dólares.

Por el contrario, el protocolo de préstamos SparkLend en el ecosistema maker (Sky) no sufrió ninguna pérdida.

Esto no fue porque el equipo de Spark fuera más inteligente que el de Aave, ni porque previeran con anticipación la vulnerabilidad de este puente cross-chain. El motivo por el que Spark salió de rsETH fue esbozado en una publicación del foro de gobierno hace 3 meses, completamente sin relación con la seguridad del contrato del puente.

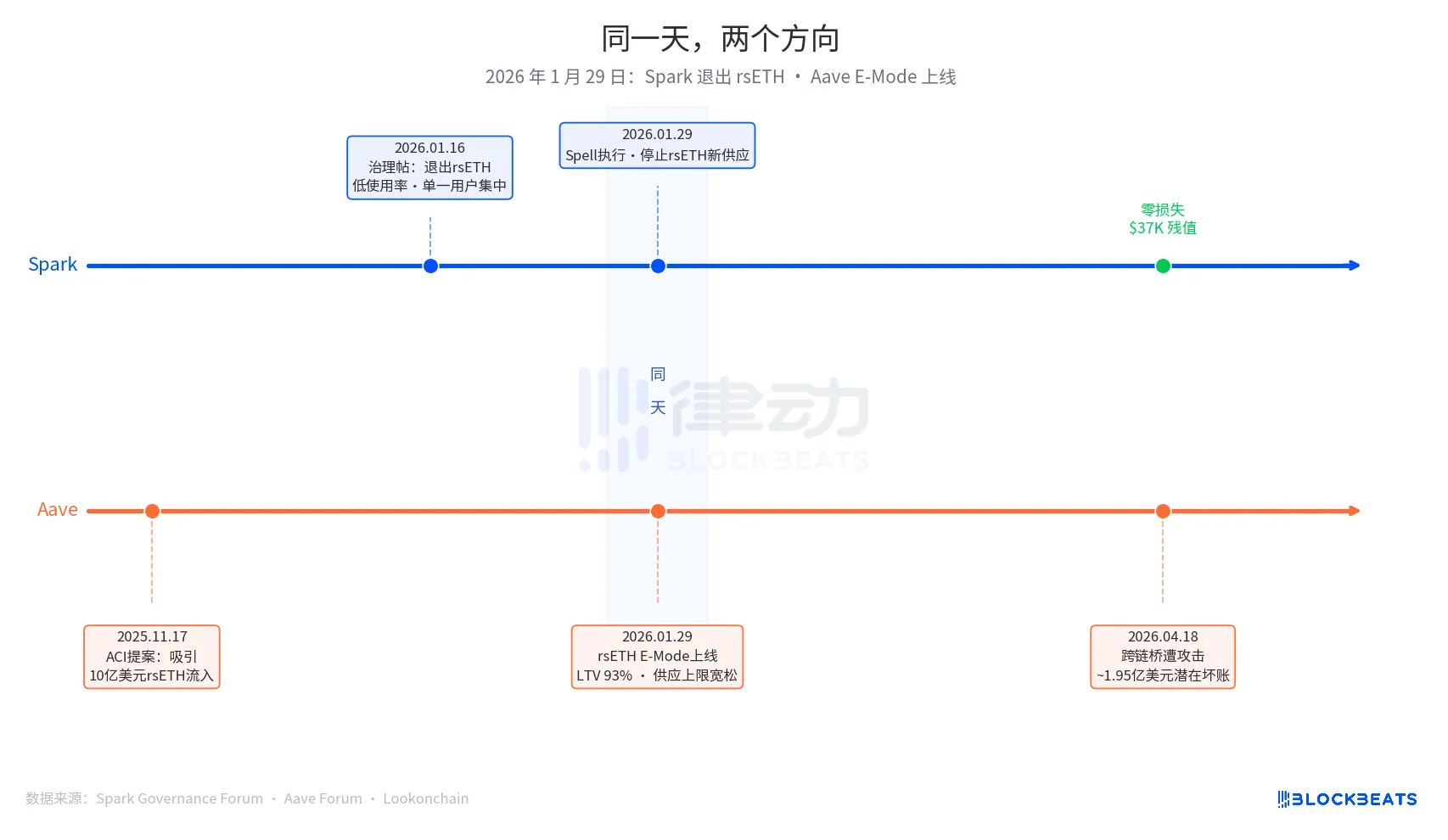

29 de enero de 2026, es la fecha clave de este artículo. Ese día, Spark ejecutó una acción de gobierno llamada Spell, deteniendo el nuevo suministro de rsETH. El mismo día, se lanzó el modo E rsETH de Aave, que permite a los usuarios pedir prestado WETH utilizando rsETH como garantía con un ratio de préstamo a valor (LTV) máximo del 93%.

Una saliendo, otra expandiéndose, bot el mismo día.

La decisión de salir por parte de Spark tuvo su punto de partida en una publicación de gobierno enviada por PhoenixLabs (ejecutor del ecosistema de Spark) el 16 de enero de 2026. El motivo de la salida fue sencillo: el bajo uso de rsETH, con casi todo el volumen proveniente de una sola billetera (dirección on-chain 0xb99a), cuyo propietario había expresado su voluntad de usar garantías alternativas como wstETH o weETH. La publicación de gobernanza original afirmó: "Salir de rsETH puede mejorar el margen de seguridad de SparkLend y aumentar los retornos ajustados por riesgo". Esta fue una limpieza periódica de activos, con tBTC, ezETH y todo el mercado de la Cadena de Gnosis saliendo en el mismo lote, todo por la razón unificada de "bajo uso".

La decisión de expansión de Aave tuvo un punto de partida anterior, originado en una propuesta lanzada por ACI (Aave Chan Initiative), una organización de propuestas de gobernanza liderada por Marc Zeller, el 17 de noviembre de 2025. La motivación de la propuesta era clara: "Restablece la utilización de WETH, esperando atraer la entrada de $1.000 millones en rsETH." Chaos Labs completó la validación del parámetro de riesgo en enero, confirmando un LTV en Modo E del 93% y un umbral de liquidación del 95%. Las partes que tomaron decisiones incluyeron a ACI, Chaos Labs, LlamaRisk y los votantes de la comunidad de Aave. Esta fue una decisión de expansión impulsada por múltiples partidos, no un error de una sola entidad.

Tres meses después, el mercado proporcionó el resultado.

En el actual mecanismo de seguros Umbrella de Aave, los fondos disponibles monto (según contexto) rondan los $50 millones, cubriendo solo el 25% del posible incumplimiento de $195 millones. El orden de absorción de pérdidas es el siguiente: aWETH staker primero, seguido de WETH depósito proporcionalmente, luego stkAAVE y el Tesoro de la DAO. TVL de Aave cayó de $26,400 millones a $19,800 millones, incluyendo retirar pánico. La utilización del mercado de USDT alcanzó el 100% en cuestión de horas, con aproximadamente $300 millones en nuevos préstamos.

En el mercado de rsETH de Spark en SparkLend, el valor congelado actual es de $37.300, el equivalente a 15,32 rsETH. La dirección billetera 0xb99a, que migró casi en su totalidad a wstETH y weETH después de que se detuviera el nuevo suministro el 29 de enero, se alinea perfectamente con la predicción del foro de gobernanza.

El cofundador de Spark, Sam MacPherson (@hexonaut), destacó el 19 APR que afirmar que no hay exposición riesgosa a rsETH en un protocolo no significa que verdaderamente no haya exposición riesgosa, ya que sigue habiendo exposición indirecta para los usuarios con garantía en los mercados crediticios afectados. Spark no sufrió pérdidas directas, pero aún se están evaluando los riesgos indirectos.

Dos protocolos tomaron decisiones opuestas el mismo día, lo que indica que no se trata de quién tomó la decisión correcta entre Spark y Aave. Las cuestiones de fondo de los dos sistemas son fundamentalmente diferentes.

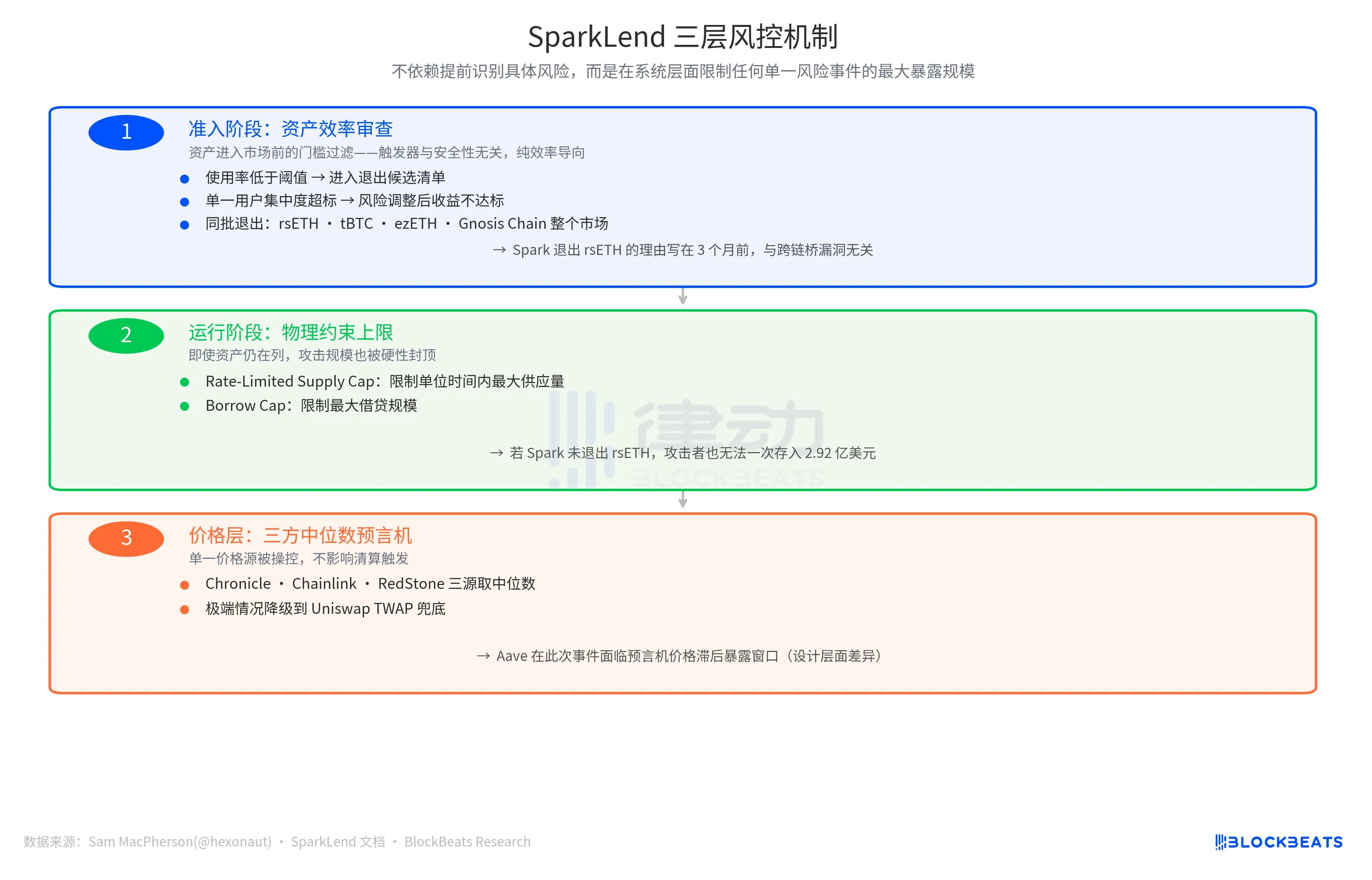

La lógica de gestión de riesgos de Spark utiliza la activación de “si el costo margen supera los ingresos margen”, con métricas como la utilización por debajo del umbral, la concentración excesiva de un solo usuario y los retornos ajustados por riesgo de bajo rendimiento, activando que los activos se coloquen en una lista de candidatos de salida. Este es un mecanismo de ajuste activo, impulsado por la eficiencia, que no está relacionado con el propio riesgo de seguridad del activo.

La activación lógica de Aave es la "oportunidad de expansión del mercado". Con una baja utilización de WETH y un mercado rsETH considerable, el modo E puede atraer capital incremental. Desde este punto de entrada, la dirección del parámetro es la expansión, con un LTV del 93%, un generoso límite de suministro y múltiples órganos de gobierno que se unen entre sí.

Estos dos protocolos dirección preguntas completamente diferentes: “¿Vale la pena mantener más este activo?” o “¿Cuánto valor incremental puede aportar este activo?” bot conjuntos de preguntas son lógica de negocio válida antes de que se activación un evento de riesgo, y el árbitro solo aparece después de la activación.

El resultado de seguridad de Spark tiene otra capa de soporte.

En una publicación el 19 de APR, Sam MacPherson anunció la «salida de rsETH» y mencionó: “SparkLend tiene límites de depósito y préstamo con tasa limitada. Su mecanismo oráculo también utiliza una mediana tripartita". Esta declaración apunta a las otras dos líneas de defensa en el sistema de gestión de riesgos de Spark.

Una son las restricciones físicas on-chain. El límite de suministro con tasa limitada restringe el suministro máximo en una unidad de tiempo, mientras que el límite de préstamo limita el tamaño máximo de préstamo. La implicación de estos dos diseños es que incluso si Spark no hubiera salido de rsETH en ese momento, un atacante no podría depositar $292 millones en rsETH de una sola vez, ya que la magnitud de la pérdida estaría limitada de manera forzada.

La otra línea de defensa está en el nivel de información de precios, con un oráculo mediano de tres partes que toma la mediana de precios de tres fuentes independientes: Crónica, Chainlink y RedStone. En escenarios extremos, recae de nuevo en el TWAP de Uniswap. Si se manipula una sola fuente de precio, no afecta la activación de la liquidación. Por el contrario, Aave se enfrentó a una ventana de exposición debido al retraso en el precio oráculo en este evento, destacando una diferencia de diseño en lugar de un error operativo.

La lógica de diseño de las tres líneas de defensa es consistente: no confiar en la identificación previa de riesgos específicos sino más bien limitar la exposición máxima de cualquier evento de riesgo individual a nivel del sistema.

La cifra final de pérdidas depende del plan de asignación de pérdidas de Kelp DAO. Actualmente coexisten tres opciones: pérdida socializada entre todos los holder de rsETH on-chain (reduciendo la escala por defecto), pérdidas independientes para los holder de rsETH L2 (manteniendo los valores por defecto de la mainnet de Aave) y reversión instantánea (extremadamente difícil desde el punto de vista operativo). Esta cifra se determinará en las próximas semanas.

Sin embargo, los resultados de las dos filosofías de decisión ahora son cuantificables, con una diferencia de aproximadamente 195 millones de dólares. La fecha de activación es la misma, marcada en las acciones de gobernanza del mismo día.

También te puede interesar

¿Cómo hacer un saldo entre riesgo y retorno en los rendimientos DeFi?

La tesis de Tom Lee sobre Ethereum: Por qué el hombre que acertó el último ciclo está apostando fuerte por Bitmine

Tom Lee se está convirtiendo en uno de los defensores más influyentes de Ethereum. Desde Fundstrat hasta Bitmine, su análisis sobre Ethereum combina el rendimiento del staking, la acumulación de activos y el valor a largo plazo de la red. He aquí por qué «Tom Lee Ethereum» se ha convertido en uno de los temas más seguidos del mundo de las criptomonedas.

Naval sube personalmente al escenario: El histórico choque entre la gente común y el capital de riesgo.

a16z Cripto: 9 gráficos para comprender las tendencias de evolución de las stablecoins

Refutación del artículo «El fin de las criptomonedas», de Yang Haipo

¿Puede un secador de pelo ganar $34,000? Interpretando la paradoja de la reflexividad de los mercados de predicción

Fundador de 6MV: En 2026, ha llegado el "punto de inflexión histórico" para la inversión en criptomonedas

Un VC del mundo cripto dijo que la IA es demasiado loca, y que son muy conservadores.

Abraxas Capital emite $2.89 mil millones en USDT: ¿Impulso de liquidez o simplemente más arbitraje de stablecoins?

Abraxas Capital acaba de recibir $2.89 mil millones en USDT recién emitidos de Tether. ¿Es esta una inyección de liquidez alcista para los mercados de criptomonedas, o es simplemente el negocio habitual de un gigante del arbitraje de stablecoins? Analizamos los datos y el probable impacto en Bitcoin, altcoins y DeFi.

Historial evolutiva de los algoritmos de contrato: Una década de contratos perpetuos, el telón aún no ha caído

Noticias sobre ETF de Bitcoin hoy: $2.1B en entradas indican una fuerte demanda institucional por BTC

Las noticias sobre ETF de Bitcoin registraron $2.1B en entradas durante 8 días consecutivos, marcando una de las rachas de acumulación más fuertes recientes. Esto es lo que significan las últimas noticias sobre ETF de Bitcoin para el precio de BTC y si el nivel de ruptura de $80K es el siguiente.

Tras haber sido expulsado de PayPal, Musk pretende volver al mercado de las criptomonedas

Michael Saylor: El invierno ha terminado – ¿Está en lo correcto? 5 puntos de datos clave (2026)

Michael Saylor tuiteó ayer "El invierno ha terminado." Es breve. Es audaz. Y tiene al mundo cripto hablando.

¿Pero está en lo correcto? ¿O es solo otro CEO inflando sus activos?

Veamos los datos. Seamos neutrales. Veamos si el hielo realmente se ha derretido.

La aplicación WEEX Bubbles ya está disponible y permite visualizar el mercado de criptomonedas de un vistazo

WEEX Bubbles es una aplicación independiente diseñada para ayudar a los usuarios a comprender rápidamente los complejos movimientos del mercado de criptomonedas a través de una visualización intuitiva de burbujas.

El cofundador de Polygon, Sandeep: Escribiendo después de la explosión del puente de cadena

Actualización importante en la web: Más de 10 estilos de gráficos avanzados para obtener una visión más detallada del mercado

Con el fin de ofrecer herramientas de análisis más potentes y profesionales, WEEX ha lanzado una importante actualización de sus gráficos de trading web, que ahora admiten hasta 14 estilos de gráficos avanzados.

Informe matutino | Aethir consigue un contrato empresarial de 260 millones de dólares con Axe Compute; New Fire Technology adquiere el equipo de operaciones de Avenir Group; Kalshi supera el volumen de operaciones de Polymarket.

Fundador de CoinEx: El desenlace de las criptomonedas en mi opinión

¿Cómo hacer un saldo entre riesgo y retorno en los rendimientos DeFi?

La tesis de Tom Lee sobre Ethereum: Por qué el hombre que acertó el último ciclo está apostando fuerte por Bitmine

Tom Lee se está convirtiendo en uno de los defensores más influyentes de Ethereum. Desde Fundstrat hasta Bitmine, su análisis sobre Ethereum combina el rendimiento del staking, la acumulación de activos y el valor a largo plazo de la red. He aquí por qué «Tom Lee Ethereum» se ha convertido en uno de los temas más seguidos del mundo de las criptomonedas.