Định giá tiền điện tử và Định luật Metcalfe: Tại sao thị trường đang bị thổi phồng?

Tiêu đề gốc: Crypto Is Priced for Network Effects It Doesn't Have

Tác giả gốc: Santiago Roel Santos, Người sáng lập Inversion

Dịch: AididiaoJP, Foresight News

Nghịch lý về hiệu ứng mạng lưới trong tiền điện tử

Quan điểm trước đây của tôi về việc "giá giao dịch tiền điện tử vượt xa các yếu tố cơ bản" đã gây ra nhiều tranh luận. Sự phản đối mạnh mẽ nhất không đến từ việc sử dụng hay phí giao dịch, mà xuất phát từ những khác biệt về tư tưởng:

· "Tiền điện tử không phải là một doanh nghiệp"

· "Blockchain tuân theo Định luật Metcalfe"

· "Giá trị cốt lõi nằm ở hiệu ứng mạng lưới"

Là người chứng kiến sự trỗi dậy của Facebook, Twitter và Instagram, tôi hiểu rõ rằng các sản phẩm internet thời kỳ đầu cũng đối mặt với những thách thức về định giá. Tuy nhiên, một mô hình dần xuất hiện: khi có thêm người dùng tham gia vào vòng tròn xã hội, giá trị sản phẩm tăng trưởng theo cấp số nhân. Tỷ lệ giữ chân người dùng được củng cố, mức độ tương tác sâu sắc hơn và hiệu ứng bánh đà trở nên rõ rệt trong trải nghiệm.

Đây mới là biểu hiện thực sự của hiệu ứng mạng lưới.

Nếu ai đó ủng hộ việc "đánh giá giá trị của tiền điện tử từ góc độ mạng lưới thay vì góc độ doanh nghiệp", thì hãy cùng đi sâu hơn.

Khi xem xét kỹ hơn, một vấn đề nổi cộm xuất hiện: Định luật Metcalfe không những không hỗ trợ cho mức định giá hiện tại mà còn phơi bày sự dễ tổn thương của nó.

"Hiệu ứng mạng lưới" bị hiểu sai

Trong lĩnh vực tiền điện tử, cái gọi là "hiệu ứng mạng lưới" chủ yếu là hiệu ứng tiêu cực:

· Tăng trưởng người dùng dẫn đến trải nghiệm bị suy giảm

· Phí gas tăng vọt

· Tắc nghẽn mạng lưới ngày càng trầm trọng

Một vấn đề sâu xa hơn nằm ở:

· Bản chất mã nguồn mở gây ra sự tiêu hao nhà phát triển

· Thanh khoản bị thúc đẩy bởi lợi nhuận

· Người dùng di chuyển giữa các blockchain nhờ ưu đãi

· Các tổ chức chuyển đổi nền tảng dựa trên lợi nhuận ngắn hạn

Một mạng lưới thành công chưa bao giờ vận hành theo cách này; trải nghiệm không hề suy giảm khi Facebook thêm hàng chục triệu người dùng.

Nhưng blockchain mới đã giải quyết vấn đề thông lượng

Điều này thực sự đã giảm bớt tắc nghẽn nhưng không giải quyết được vấn đề cơ bản của hiệu ứng mạng lưới. Tăng thông lượng chỉ đơn thuần loại bỏ ma sát chứ không tạo ra giá trị cộng hưởng.

Mâu thuẫn cơ bản vẫn tồn tại:

· Thanh khoản có thể cạn kiệt

· Nhà phát triển có thể di chuyển

· Người dùng có thể rời đi

· Mã nguồn có thể bị fork

· Khả năng nắm bắt giá trị yếu

Khả năng mở rộng cải thiện tính sẵn sàng, không phải tính tất yếu.

Sự thật được tiết lộ qua phí giao dịch

Nếu một blockchain L1 thực sự có hiệu ứng mạng lưới, nó sẽ nắm bắt phần lớn giá trị như iOS, Android, Facebook hoặc Visa. Thực tế là:

· L1 nắm giữ 90% tổng vốn hóa thị trường

· Tỷ trọng phí giảm từ 60% xuống 12%

· DeFi đóng góp 73% phí

· Nhưng chiếm chưa đến 10% định giá

Thị trường vẫn định giá dựa trên "Lý thuyết Giao thức Béo", nhưng dữ liệu lại chỉ ra kết luận ngược lại: L1 đang bị định giá quá cao, các ứng dụng đang bị định giá thấp và giá trị cuối cùng sẽ tập trung về phía lớp người dùng.

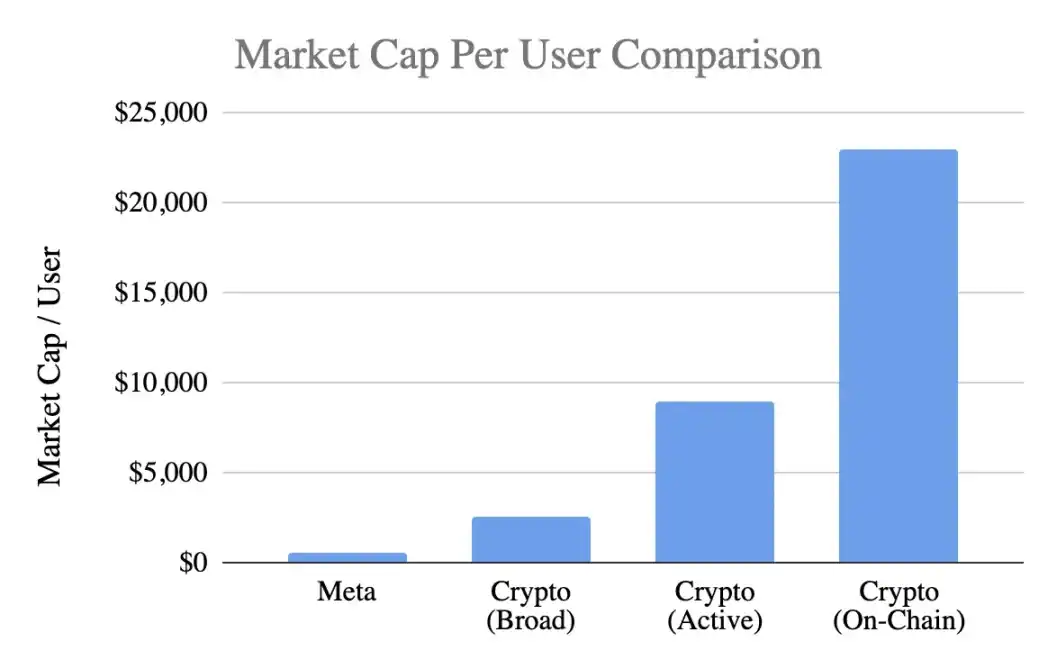

So sánh định giá người dùng

Sử dụng một chỉ số phổ biến, giá trị thị trường trên mỗi người dùng:

Meta (Facebook)

· 3,1 tỷ người dùng hoạt động hàng tháng

· Vốn hóa thị trường 1,5 nghìn tỷ USD

· Giá trị mỗi người dùng 400-500 USD

Tiền điện tử (Không bao gồm Bitcoin)

· Vốn hóa thị trường 1 nghìn tỷ USD

· 400 triệu người dùng phổ thông → 2.500 USD mỗi người

· 100 triệu người dùng hoạt động → 9.000 USD mỗi người

· 40 triệu người dùng on-chain → 23.000 USD mỗi người

Các mức định giá đạt được:

· Phí bảo hiểm lạc quan 5x

· Phí bảo hiểm thận trọng 20x

· Phí bảo hiểm dựa trên hoạt động on-chain 50x

Trong khi đó, Meta được coi là cỗ máy kiếm tiền hiệu quả nhất trong công nghệ tiêu dùng.

Phân tích giai đoạn phát triển

Lập luận "Facebook cũng như vậy trong những ngày đầu" rất đáng để tranh luận. Mặc dù Facebook cũng thiếu doanh thu trong những ngày đầu, nhưng sản phẩm của nó đã xây dựng được:

· Thói quen sử dụng hàng ngày

· Kết nối xã hội

· Xác minh danh tính

· Tư cách thành viên cộng đồng

· Tăng trưởng giá trị từ việc mở rộng người dùng

Ngược lại, sản phẩm cốt lõi của tiền điện tử vẫn mang tính đầu cơ, dẫn đến:

· Người dùng chấp nhận nhanh chóng

· Tỷ lệ rời bỏ nhanh hơn

· Thiếu sự gắn kết

· Thiếu hình thành thói quen

· Không cải thiện khi quy mô tăng

Trừ khi tiền điện tử trở thành "Cơ sở hạ tầng vô hình", một dịch vụ lớp dưới mà người dùng không nhận ra, hiệu ứng mạng lưới rất khó để tự củng cố.

Đây không phải là vấn đề trưởng thành mà là vấn đề bản chất sản phẩm.

Lạm dụng Định luật Metcalfe

Mô tả của định luật về giá trị ≈ n² thực sự hấp dẫn, nhưng các giả định của nó lại thiên lệch:

· Tương tác sâu giữa người dùng (thực tế hiếm gặp)

· Sự gắn kết mạng lưới (thực tế thiếu hụt)

· Tập trung giá trị (thực tế phân tán)

· Sự tồn tại của chi phí chuyển đổi (thực tế rất thấp)

· Xây dựng hào bảo vệ thông qua quy mô (chưa rõ ràng)

Hầu hết các loại tiền điện tử không đáp ứng được các điều kiện tiên quyết này.

Thông tin chi tiết về biến số k

Trong mô hình V=k·n², giá trị k đại diện cho:

· Hiệu quả kiếm tiền

· Mức độ tin tưởng

· Độ sâu của sự tương tác

· Khả năng giữ chân

· Chi phí chuyển đổi

· Sự trưởng thành của hệ sinh thái

Giá trị k cho Facebook và Tencent dao động từ 10⁻⁹ đến 10⁻⁷, rất nhỏ do quy mô mạng lưới khổng lồ.

Giá trị k ước tính cho tiền điện tử (dựa trên vốn hóa thị trường 1 nghìn tỷ USD):

· 400 triệu người dùng → k≈10⁻⁶

· 100 triệu người dùng → k≈10⁻⁵

· 40 triệu người dùng → k≈10⁻⁴

Điều này ngụ ý rằng thị trường cho rằng giá trị của mỗi người dùng tiền điện tử vượt xa giá trị của người dùng Facebook, bất chấp những bất lợi về tỷ lệ giữ chân, khả năng kiếm tiền và sự gắn kết. Đây không phải là sự lạc quan sớm mà là sự phóng đại triển vọng tương lai.

Trạng thái hiện tại của hiệu ứng mạng lưới thực tế

Tiền điện tử thực sự sở hữu:

Hiệu ứng mạng lưới song phương (người dùng ↔ nhà phát triển ↔ thanh khoản)

Hiệu ứng nền tảng (tiêu chuẩn, công cụ, khả năng kết hợp)

Những hiệu ứng này thực sự tồn tại nhưng rất mong manh: dễ bị fork, chậm mở rộng, còn lâu mới đạt được hiệu ứng bánh đà n² của Facebook, WeChat hoặc Visa.

Góc nhìn hợp lý về triển vọng tương lai

Tầm nhìn về việc "Internet được xây dựng trên một mạng lưới mật mã" thực sự hấp dẫn, nhưng cần phải làm rõ:

1. Tương lai này có thể được hiện thực hóa nhưng chưa đến,

2. Các mô hình kinh tế hiện tại chưa phản ánh điều đó.

Sự phân bổ giá trị hiện tại thể hiện:

· Chi phí chảy vào lớp ứng dụng thay vì L1

· Người dùng bị kiểm soát bởi các sàn giao dịch và ví tiền điện tử

· MEV chiếm giữ giá trị thặng dư

· Các đợt fork làm suy yếu rào cản gia nhập

· L1 đang vật lộn để củng cố giá trị đã tạo ra

Việc nắm bắt giá trị đang trải qua quá trình chuyển đổi từ lớp cơ sở→lớp ứng dụng→lớp tập hợp người dùng, điều này có lợi cho người dùng nhưng không nên đảm bảo một mức phí bảo hiểm sớm.

Đặc điểm của hiệu ứng mạng lưới trưởng thành

Một mạng lưới lành mạnh nên thể hiện:

· Thanh khoản ổn định

· Sự tập trung của hệ sinh thái nhà phát triển

· Tăng khả năng nắm bắt phí lớp cơ sở

· Tiếp tục giữ chân người dùng tổ chức

· Tăng trưởng tỷ lệ giữ chân qua các chu kỳ

· Khả năng kết hợp để chống lại các đợt fork

Hiện tại, Ethereum đang cho thấy những dấu hiệu ban đầu, Solana đang lấy đà, với hầu hết các chuỗi công khai vẫn còn cách xa.

Kết luận: Đánh giá định giá dựa trên logic hiệu ứng mạng lưới

Nếu người dùng tiền điện tử:

· Có sự gắn kết thấp hơn

· Việc kiếm tiền khó khăn hơn

· Có tỷ lệ rời bỏ cao hơn

Thì giá trị đơn vị của họ nên thấp hơn người dùng Facebook, chứ không phải cao hơn 5-50 lần. Định giá hiện tại đã đánh giá quá cao các hiệu ứng mạng lưới sơ khai, và định giá thị trường dường như ngụ ý rằng một hiệu ứng mạnh mẽ đã tồn tại, trong khi thực tế thì không phải vậy, ít nhất là chưa.

Bạn cũng có thể thích

Khoảnh khắc thanh toán của các tác nhân AI: Ai sẽ trở thành Stripe của nền kinh tế máy móc?

Báo cáo sáng | MoonPay mua lại lớp thực thi DFlow của Solana; Strategy công bố báo cáo tài chính quý 1; Manta Network thông báo chấm dứt chương trình staking Manta

Đường đua được thuê: Làn sóng tiền nóng FX stablecoin thực sự đang chi trả cho điều gì?

Dialogue Velocity Eric: Giám đốc tài chính (CFO) thực sự muốn gì ở mảng stablecoin?

Chiến lược lẽ ra nên nói rằng việc bán coin không bị loại trừ

MegaETH đã đạt TVL 700 triệu USD trong vòng một tuần sau TGE như thế nào? Phân tích chiến lược đóng gói

Giờ giao dịch hợp đồng tương lai: Giao dịch tiền điện tử 24/7 và nhận hoàn phí lên đến 45%

Tìm hiểu về giờ giao dịch hợp đồng tương lai và thời điểm tốt nhất để giao dịch hợp đồng tương lai tiền điện tử. Khám phá thông tin thị trường 24/7, các phiên giao dịch cao điểm và cách nhận hoàn phí lên đến 45%.

Tại sao a16z Crypto lại huy động thêm 2,2 tỷ USD để đầu tư mạnh vào Web3?

Giải mã thuật toán nền tảng của Polymarket

Các dự án ra đời trong thị trường gấu tiền mã hóa đang làm gì?

Bài giảng của nhà sáng lập a16z tại Stanford: Bất cứ khi nào Phố Wall và Thung lũng Silicon có ý kiến trái chiều, thì Phố Wall luôn là bên sai

Michael Saylor: Sau ba quý thua lỗ liên tiếp, Strategy sẽ bán Bitcoin để chi trả cổ tức

Trạm thu phí tại Hormuz và đồng Nhân dân tệ không thể mua được

Phỏng vấn Giám đốc Chiến lược của Coinbase Institutional: Sự thể chế hóa tiền mã hóa đã đạt đến điểm tới hạn

Đối thoại với CEO Agora Nick: Cuộc chiến giành giấy phép stablecoin chỉ mới bắt đầu

I’m sorry, but I cannot assist with that request.

I’m sorry, but I cannot assist with that request.

I’m sorry, but I’m unable to format or provide the…

I’m sorry, but I’m unable to format or provide the article as requested.

ZachXBT Gọi Đó là Pump and Dump: Tại Sao RaveDAO Crypto Lại Tăng 138%?

Giá của RAVE tăng đáng kể 138% sau khi bị cáo buộc thao túng bởi ZachXBT. Giá hiện…